Le PCN 2020 dans Azur

Azur / 30 December 2019

Le règlement

La publication du règlement grand-ducal du 12 septembre 2019 annonce l’entrée en vigueur prochaine du nouveau plan comptable (PCN 2020) applicable dès le 1er janvier 2020. Si cette révision du PCN ne constitue pas une révolution par rapport à sa version antérieure de 2009, celle-ci représente néanmoins une évolution sensible.

Ce qui va changer

Le principal changement est l’utilisation de tableaux de passage pour le remplissage des bilans et des comptes de profits et pertes.

En 2019 et 2020 le fonctionnement pour le remplissage des bilans et comptes de profits et pertes ne change pas par rapport aux années précédentes. Leur remplissage sur base du plan comptable normalisé et du tableau de passage s’appliquera seulement à partir de 2021.

Les étapes futures

En 2021, le fonctionnement du dépôt des comptes annuels changera dans eCDF du fait que le plan comptable normalisé 2020 deviendra le document central de saisie et de dépôt.

Les informations du plan comptable normalisé devront être synthétisées dans le bilan et les compte de profits et pertes tel que décrit dans le tableau de passage.

Les colonnes « Références » et « Année précédente » dans les bilans et les comptes de profits et pertes pourront être ajoutées comme information supplémentaire dans les bilans et les comptes de profits et pertes générés. Il s’agira d’informations purement déclaratives (informations non contrôlées ni validées par le système, ceci vaut pour la solution de saisie en ligne ainsi que pour la solution XML).

L’application du PCN 2020

Les comptes annuels sont basés sur le PCN (Plan Comptable Normalisé).

Comme pour le PCN 2009, les entreprises luxembourgeoises ne sont pas obligées d’utiliser la structure du PCN 2020 pour les besoins de leur comptabilité interne, notamment si elles disposent d'un plan comptable propre ou d'un plan utilisé dans un groupe dont elles font partie.

Toutefois, elles doivent obligatoirement présenter leurs comptes conformément au plan comptable normalisé.

Lors de la sortie du PCN version 2009, que vous ayez choisi de garder votre plan comptable propre et d’utiliser la solution de renseigner pour chaque compte sa correspondance PCN 2009, que vous ayez converti votre dossier pour travailler avec un plan comptable PCN 2009, ou que vous ayez commencé directement avec un plan compte PCN 2009, vous pourrez soit :

- Renseigner pour chaque compte sa correspondance PCN 2020.

Ainsi, vous continuez à comptabiliser avec votre plan comptable actuel et Azur générera les fichiers XML nécessaire pour le dépôt des comptes annuels avec le numéro de compte PCN que vous aurez renseigné. - Convertir votre dossier au nouveau plan comptable 2020 : tout le dossier est converti selon la correspondance que vous aurait établie.

Conversion

La conversion est faite dans toutes les périodes comme si vous aviez toujours comptabilisé avec le nouveau plan comptable.

Attention :

La conversion est irréversible.

Une copie de votre base de données doit être faite auparavant, au cas où vous auriez mal fait la correspondance entre votre ancien plan comptable et le PCN et au cas où vous auriez besoin de rééditer des documents sur base de l’ancien plan comptable.

Le dépôt des comptes annuels

La gestion et l’envoi d’un tableau de passage ne change rien. Azur fonctionne suivant ce principe depuis le PCN 2009. Le plan comptable normalisé est le document central qui découle de la balance des comptes généraux. Tout est synthétisée dans le bilan et les comptes de profits et pertes suivant un tableau fixe ce qui rend le système transparent pour l’utilisateur.

Plus d'informations:

Azur optimise la livraison de vos produits

Azur / 09 January 2019

Réussir ses challenges veut dire développer son empreinte sur le marché, réussir veut dire proposer un service de livraison ou l’optimiser pour rendre l’activité de l’entreprise plus économiquement fiable.

Les demandes de la clientèle moderne sont connues :

• Assurer les délais et les priorités de livraison;

• Garantir la qualité des produits;

• Assurer une prestation de qualité;

• Offrir la prestation à un prix abordable.

Pour réussir à satisfaire les attentes des clients une entreprise se doit d’innover et de chercher à profiter des dernières possibilités offertes par l’informatique.

Sita Software apporte de l’innovation aux petites et moyennes entreprises grâce à la technologie logicielle d’Azur et aux technologies IoT (Internet of Things).

Aux entreprises ayant des activités de livraison et / ou des équipes de prestations de services sur le terrain, les synergies évidentes d’Azur ERP et Azur Web permettent de :

• Gérer les tournées des livreurs;

• Eliminer les erreurs de livraison;

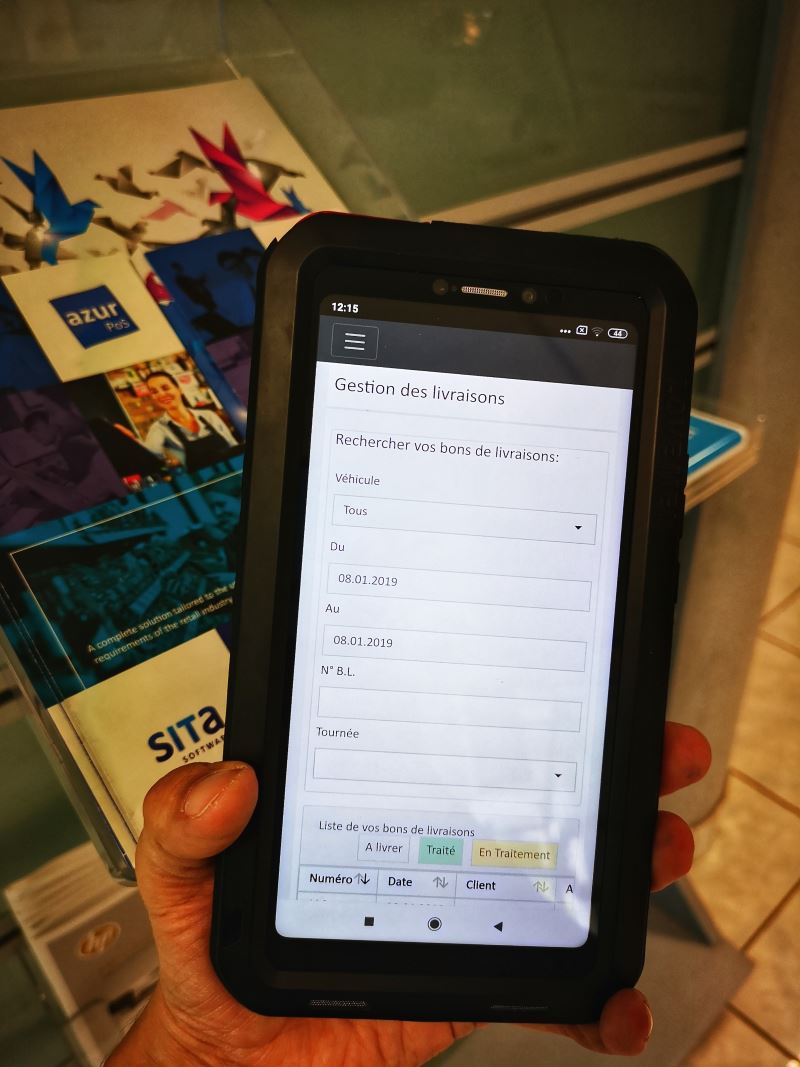

• Suivre les étapes du processus;

• Assurer une traçabilité des denrées alimentaires;

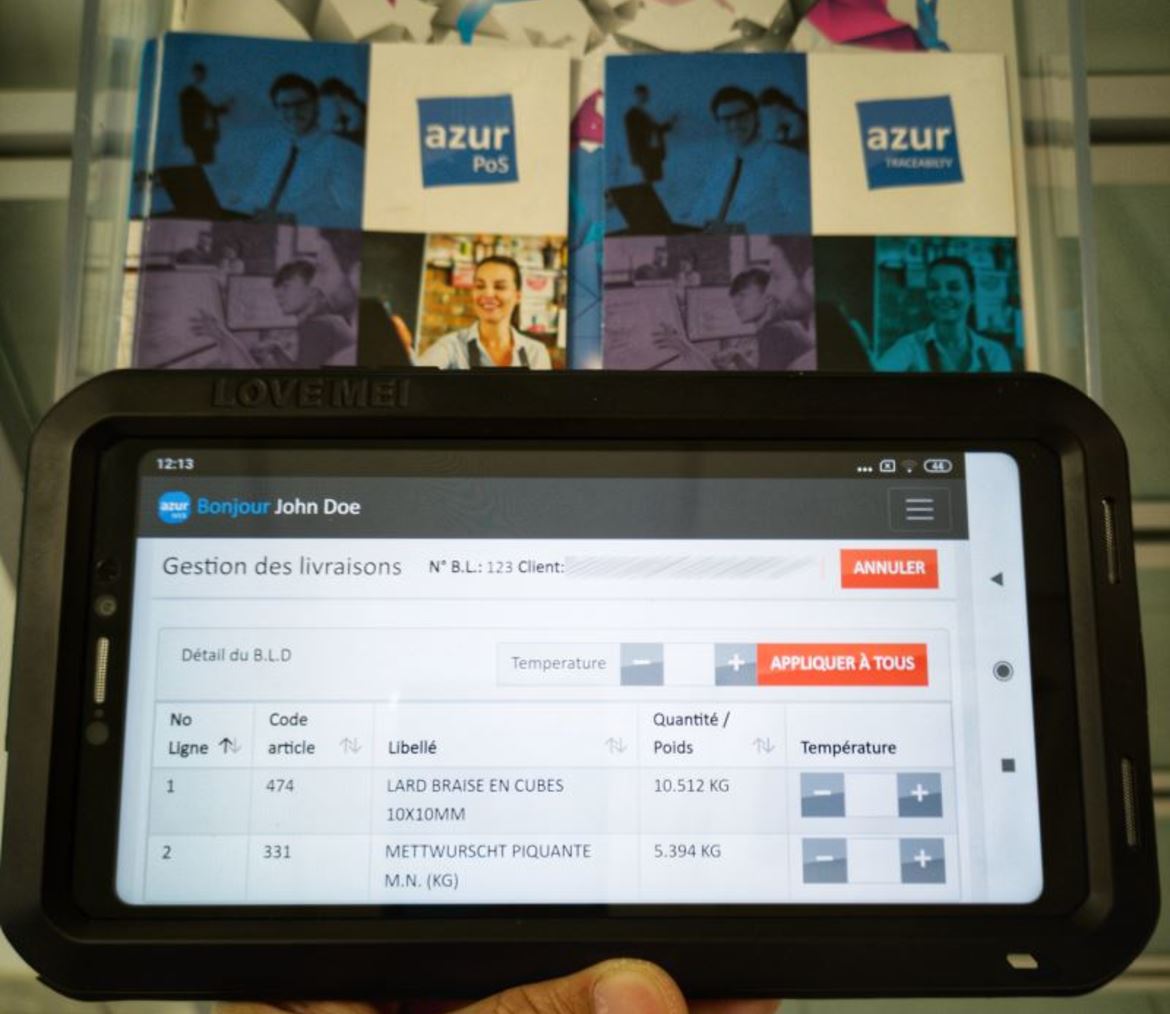

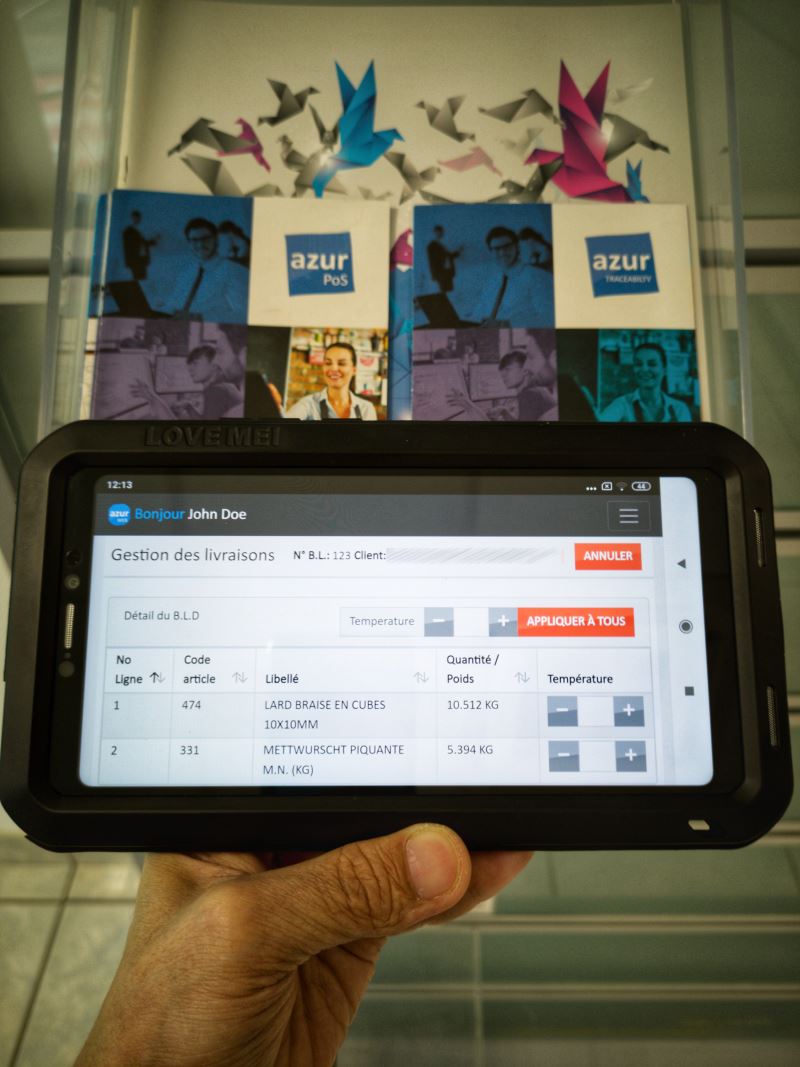

• Suivre la chaine du froid (facultatif);

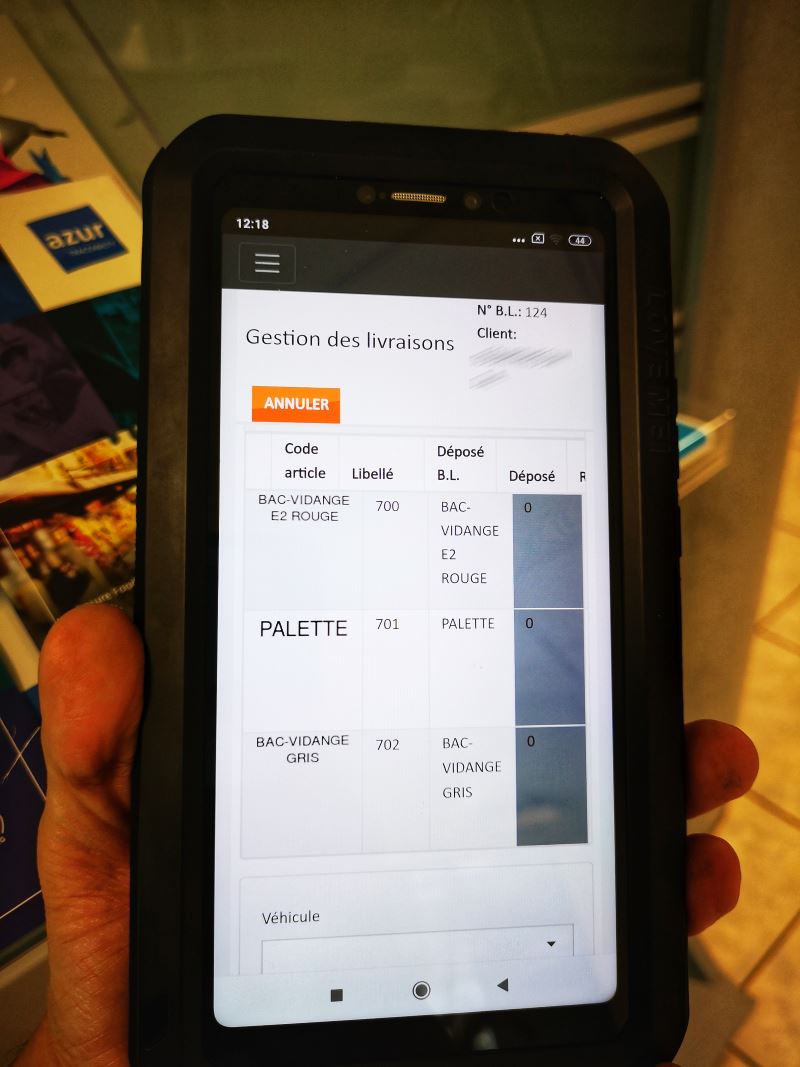

• Gestion des conditionnements d'article (vidanges) si besoin;

• Suivre les retours de marchandises;

• Diriger les interventions clients et suivre leur avancement;

• Gérer les heures prestées de vos opérateurs de terrain.

Comment y arriver et avec quel matériel ?

La solution Azur ERP avec la mise en place d’AzurWeb et ses plug-ins:

• Plug-in Livraison pour :

- Transmettre les livraisons à effectuer à vos livreurs / opérateurs de terrain;

- Mettre à jour le bon de livraison (températures, vidanges, quantités) pré-rempli depuis un smartphone ou une tablette;

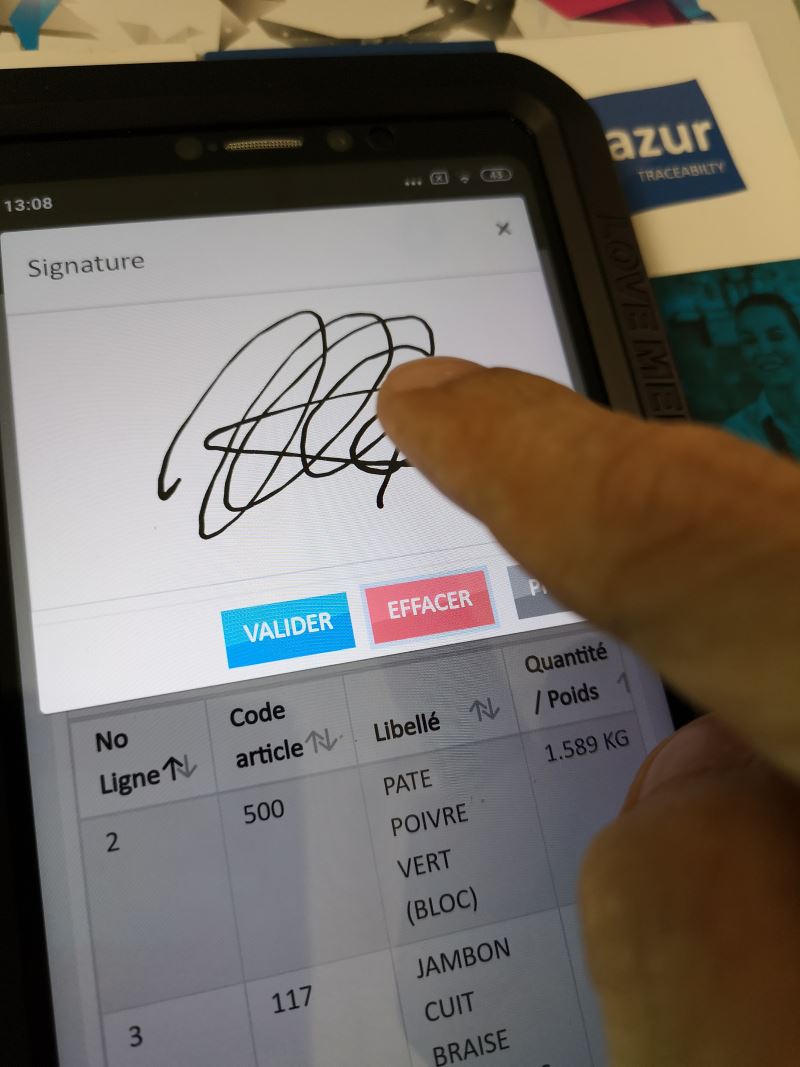

- Recueillir la signature de votre client et ses remarques éventuelles sur la livraison.

• Plug-in Planning pour :

- La distribution des interventions sur site;

- La vue générale sur les disponibilités des ressources;

- Le planning des tâches en équipe.

• Plug-in GRH pour :

- La gestion des absences de vos collaborateurs;

- Le pointage mobile de vos ressources sur le terrain;

- La gestion des heures prestées.

Des terminaux mobiles de dernière génération adaptés à un usage professionnel :

• Smartphone de type « Phablet » ( smartphone à très grand écran) pour une meilleur lisibilité

Divers modèles compatibles, laissez-nous vous conseiller pour déterminer le matériel adapté à vos besoins et à votre budget.

Azur ERP & accounting solution for “Brexit-inbounds” of all sizes

Sita Software / 14 December 2018

34% of the followed companies (200+ companies having significant operations in the UK) have moved (or are moving) some operations (including staff, in some cases) from the United Kingdom into the EU.

Some companies are even distributing their operations between one or more locations in Europe.

Luxembourg is amongst the Top 3 of favorite destinations for Brexit relocations.

Within the ranks of these moving companies, one can find big corporations as well as smaller or medium companies. Especially for these companies we can provide easy and flexible Accounting and ERP solutions. Have a look at www.brexitaccounting.com

All you need to know about the UK’s separation from the EU

- Theresa May seeking some sort of support from the 27 EU leaders

- A new wave of Brexit impacted companies on its way to resettling into the EU in preparation for a “No Deal” (French article)

- The BBC.com website has published an overall guide in the matter

- A statement on future relations

- The agreement of UK’s withdrawal from the EU

- EY reported in June 2018 that companies forge plans despite transition period